令和2年分から年末調整の内容が大幅に変更されることをご存じですか。

「給与所得控除」と「基礎控除」が改正されることで申告書の様式が変更になります。 また 新しく所得金額を調整する「所得金額調整控除」が創設。 そして従来の寡婦 (夫) 控除が見直され、婚姻歴や性別にかかわらず適用要件に該当する方は「ひとり親控除」が適用されることになりました。

煩雑な作業が伴う年末調整ですが、業務に支障が出ないよう今から準備を進めましょう!

▶ 令和2年分 年末調整のしかた

▶ 令和2年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

1.給与所得控除の引き下げ

給与所得控除とは、会社員など給与所得者の所得税や住民税を計算する際、経費に当たるものを控除することです。 この控除の額が、令和2年分より一律10万円引き下げられることになりました。

給与所得控除額の引き下げに伴い、給与等の収入金額の上限が850万円超(改正前:1,000万円超)になり、給与所得控除の上限が195万円(改正前:220万円)に変更されます。

2.基礎控除の引き上げ

基礎控除はこれまですべての納税者に適用され、一律38万円が控除されていましたが、 今回の改正により適用要件が設けられ基礎控除の額が最大48万円に引き上げられることになりました。 (住民税については現行33万円→43万円)

48万円の基礎控除額が適用されるのは、合計所得金額が2,400万円以下の場合になります。合計所得金額が2,400万円を超えると、基礎控除の額は段階的に引き下げられ、2,500万円を超えた場合は基礎控除額が0円になります。

このため、給与年収が850万円超の方は下記の「所得金額調整控除」の適用を受ける方を除いて、実質的に増税となります。

3.所得金額調整控除の創設

年収が850万円超の会社員は、所得税が増税となることから、介護や子育て世代の負担が増えないように新しく所得金額を調整する「所得金額調整控除」が設けられました。

その年の給与等の収入金額が850万円を超える給与所得者で、(1)のイ~ハのいずれかに該当する給与所得者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです。

(1)適用対象者

イ 本人が特別障害者に該当する者

ロ 年齢23歳未満の扶養親族を有する者

ハ 特別障害者である同一生計配偶者又は扶養親族を有する者

(2) 所得金額調整控除額

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額※

※1円未満の端数があるときは、その端数を切り上げます。

この控除は扶養控除と異なり同一生計内いずれか一方のみの所得者に適用するという制限がありません。

したがって、例えば夫婦ともに給与等の収入金額が850万円を超えており、夫婦間に1人の23歳未満の扶養親族である子がいる場合には、その夫婦双方がこの控除の適用を受けることができます。

※この適用を受けるには、別途「所得金額調整控除申告書」の提出が必要になります。

▶【国税庁】 所得金額調整控除に関するFAQ(R2.6月時点)

4.配偶者控除、扶養控除などの合計所得金額要件の見直し

配偶者控除や扶養控除、勤労学生控除などに関係してくる部分で、それぞれの合計所得金額要件が、現行のものから一律10万円ずつ引き上げられます。

<見直される要件とは?>

- 同一生計配偶者の合計所得金額要件

- 扶養親族の合計所得金額要件

- 源泉控除対象配偶者の合計所得金額要件

- 配偶者特別控除の対象となる配偶者の合計所得金額要件

- 勤労学生の合計所得金額要件

※給与収入金額の要件は、令和元年分以前と変更ありません。

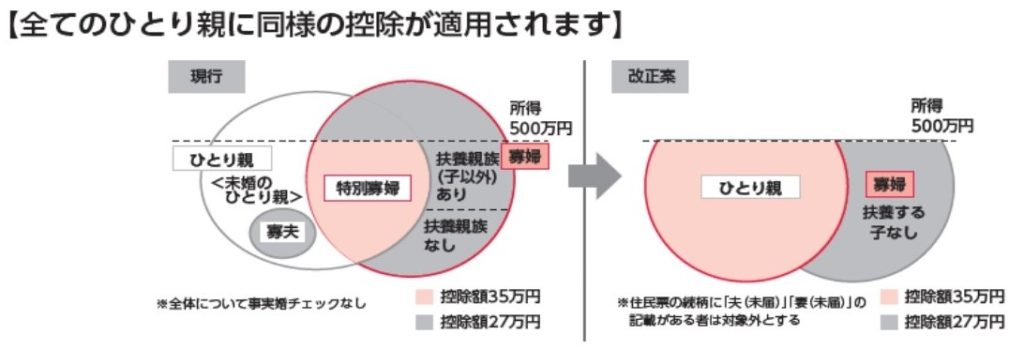

5.未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

これまで同じひとり親であっても離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。また、男性のひとり親と女性のひとり親で寡婦(夫)控除の額が違うなど男女の間でも扱いが異なっていました。

そこで、 令和2年分の年末調整より全てのひとり親家庭に対して公平な税制支援を行う観点から、以下のように控除要件が変更になりました。

①婚姻歴や性別にかかわらず、 本人の所得合計金額が500万円 (年収 678万円) 以下 で生計を同じとする子(総所得金額等が48万円以下) を有する場合、同一の「ひとり親控除」(控除額35万円)を適用する。

②ただし、本人の所得合計金額が500万円(年収 678万円)以下の単身者で、子以外の扶養親族がいる寡婦、または扶養親族がいない寡婦は、引き続き寡婦控除として控除額27万円を適用する。

※ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とします。

▶【国税庁】ひとり親控除及び寡婦控に 関する FAQ(令和2年5月時点)

6.令和2年分年末調整のための各種様式

1.給与所得者の扶養控除等の(異動)申告

▶ 令和3年分給与所得者の扶養控除等(異動)申告書

▶ 《記載例》令和3年分給与所得者の扶養控除等(異動)申告書の記載例

2.給与所得者の保険料控除の申告

▶ 令和2年分給与所得者の保険料控除申告書

▶ 《記載例》令和2年分給与所得者の保険料控除申告書の記載例

3.給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告

▶ 令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

▶ 《記載例》令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

※令和2年分以後の「給与所得者の配偶者控除等申告書」は、「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」との兼用様式となりました。

事務所は 認定経営革新等支援機関です。

お困りごとがありましたらお気軽にお問い合わせフォームよりご相談ください。