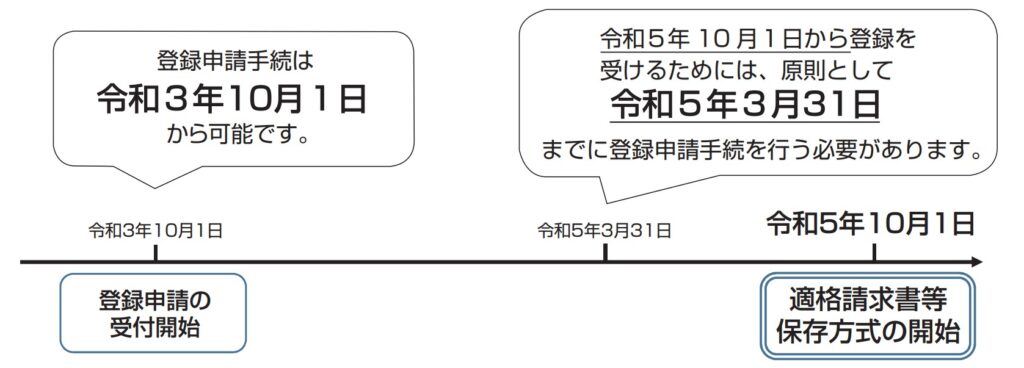

令和3年10月1日より消費税のインボイス制度「適格請求書発行事業者」の登録申請が始まりました。

2年後の令和5年10月1日から複数税率に対応した消費税の仕入税額控除の方式として「適格請求書等保存方式」、いわゆる「インボイス制度」が導入されます。

インボイス制度が導入される背景として、令和元年10月に消費税の標準税率が8%から10%へ引き上げられたことと、同時期に開始された軽減税率制度が関係します。飲食料品や一定の新聞を対象とする8%の軽減税率と10%が混在することとなったため、取引の透明性を高めつつ正確な経理処理ができるようにインボイス制度が導入されることになりました。

令和5年10月1日以後の取引から使用される消費税法上の「適格請求書」を「インボイス」と呼んでいます。

インボイスの発行は課税事業者に限られ、事前に納税地を所轄する税務署へ「適格請求書発行事業者」の登録手続きが必要となります。この適格請求書発行事業者の登録書申請受付が今月10月1日より開始となりました。

登録申請はe-Taxを利用して提出できるほか、個人事業者はスマートフォンからも手続きが可能です。

郵送で登録申請を行う場合、書類の送付先は所轄税務署ではなく国税庁が設置したインボイス登録センターとなります。また書面の申請書等を、センターへ直接持ち込む事はできませんのでご注意ください。

インボイス登録申請書類の提出先「インボイス登録センター管轄地域」はこちらをご覧ください。

インボイス制度開始に向けて、「インボイス制度とはどのような制度なのか?」「これから何をするべきか?」を理解し、早めに対処することが大切です。

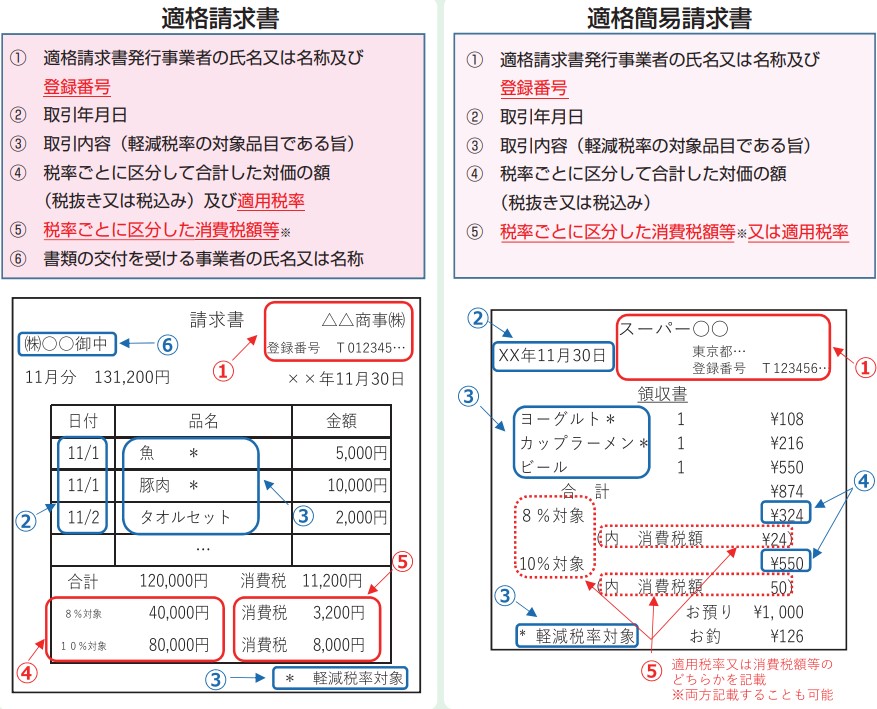

1.適格請求書(インボイス)とは?

インボイス制度導入後に、売手側の事業者が作成し買手側の事業者に交付するのが、適格請求書(インボイス)です。適格請求書とは、正確な適用税率や消費税額等を伝えるもので、現行の「区分記載請求書」に加え「登録番号」、「適用税率」及び「消費税額等」の記載が必須となります。

小売業など不特定かつ多数の者との取引においては、適格請求書に代えて適格簡易請求書を交付することができます。適格請求書および適格簡易請求書には、以下の項目を記載しなければなりません。

✓ 適格請求書と適格簡易請求書の記載事項について

適格請求書等を交付するにあたり、記載が必須となるのが以下の事項です。下線の項目は現行の「区分記載請求書」の記載事項に追加される事項です。

登録番号とは?

法人番号を有する課税事業者は、「T」 + 法人番号を組み合わせたものが登録番号になります。また個人事業者及び人格のない社団等は、「T」 + 13桁の数字が登録番号になります。

この登録番号は、適格請求発行事業者の申請登録後に交付され、国税庁の適格請求書発行事業者公表サイト(令和3年11月1日(月)から利用可能)にて、会社名や本店所在地とともに公表されます。

✓ 簡易適格請求書が交付できる事業とは?

以下の事業を行う場合は、適格請求書に代えて記載事項を簡易にした適格簡易請求書を交付することができます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります)

- その他これらの事業に準ずる事業で不特定多数の者と取引を行う事業

✓ 適格請求書(インボイス)の交付義務の免除について

適格請求書(インボイス)を交付することが困難な以下の取引においては、交付義務が免除されます。

- 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

・特急料金、急行料金及び寝台料金は、公共交通機関特例の対象となります。 - 出荷者等が卸売市場において行う生鮮食料品等の販売

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売

- 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

・自動販売機による飲食料品販売、コインロッカーやコインランドリー等 - 郵便切手類のみを対価とする郵便サービス(郵便ポストに差し出されたものに限ります)

✓ 適格請求書(インボイス)の様式は決まっている?

実は、適格請求書(インボイス)の様式は、法令等で定められていません。

適格請求書として必要な事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、適格請求書に該当します。

したがって、手書きの領収書であっても、適格請求書として必要事項が記載されていれば、適格請求書に該当します。

また適格請求書は電子データでの交付も認められています。ただし、適格請求書発行事業者が提供した電子データを電磁的に保存しようとする場合には、一定の要件を満たした状態で保存する必要があります。

2.適格請求書等保存方式(インボイス制度)とは?

インボイス制度とは「適格請求書等保存方式」のことを言います。令和元年10月以降の標準税率10%と軽減税率8%の複数税率化において、適正な課税を確保する観点から導入される仕入税額控除制度です。

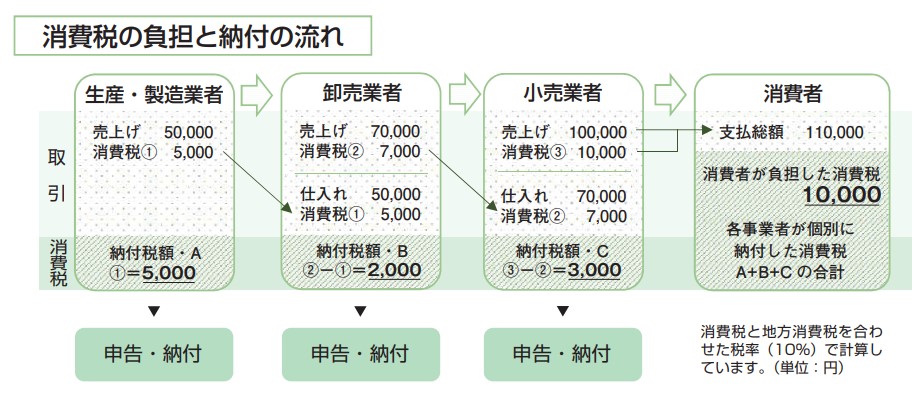

まず、簡単に消費税の基本的な仕組みを見ておくと、消費税とは商品・製品の販売やサービスの提供などの取引に対し、幅広く課税される税です。最終的には商品を消費し、又はサービスの提供を受ける消費者が負担し、事業者が申告・納付をします。

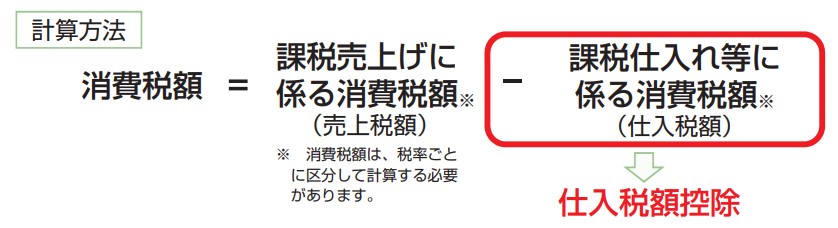

✓ 消費税額の計算方法等について

消費税額は、次の計算式のように課税売上に係る消費税から課税仕入れ等にかかる消費税額を差引いて計算します。これを「仕入税額控除」といいます。

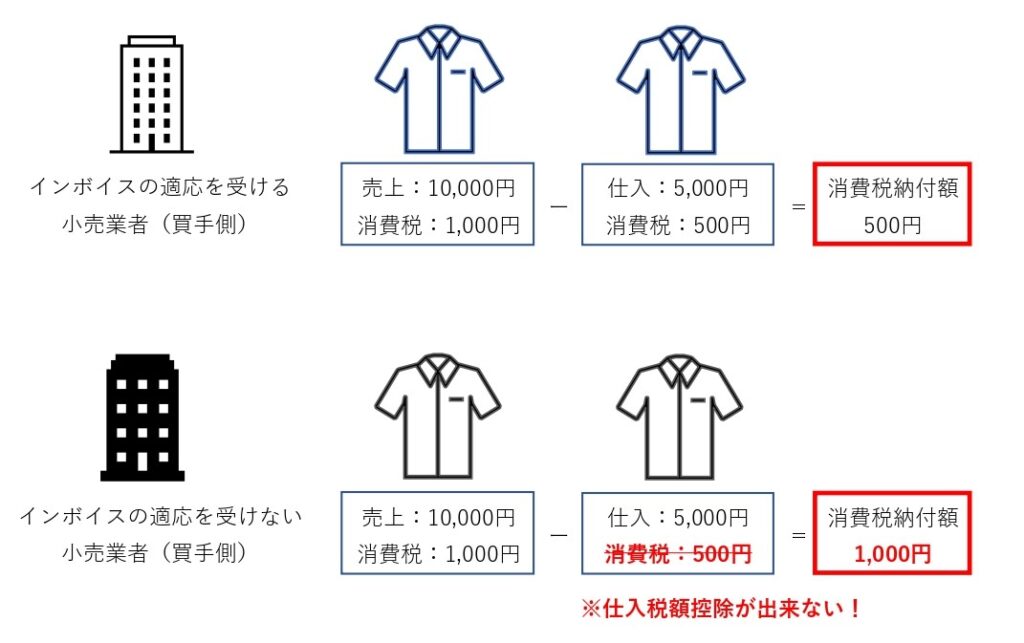

買手側の事業者がこの「仕入税額控除」の適用を受けるためには、インボイスの交付を受けなければなりません。インボイスの交付が受けられない場合、仕入税額控除が制限または令和11年10月以降は適用ができなくなります。

✓ 仕入税額控除が適用されないと、どうなるのでしょうか?

適格請求発行事業者ではない事業者が発行した請求書や領収書は、インボイスとして認められないため、課税仕入れ等に係る消費税(仕入税額)を、課税売上げに係る消費税(売上税額)から控除できなくなり、結果的に下記の図のように税務署に納付する消費税額が多くなってしまいます。

インボイス(適格請求書)を交付できるのは、適格請求発行事業者に限られます。この適格請求発行事業者になるためには、消費税の課税事業者でなければなりません。

免税事業者は消費税を納税していないため、適格請求書を発行できる適格請求書発行事業者となることができません。したがって、インボイスを発行できない免税事業者へ支払った消費税額等は、原則として仕入税額控除を行うことができません。

インボイスを発行できない免税事業者との取引は、仕入税額控除が受けられないデメリットが生じるため、取引先を変えるなどの要因となる可能性があります。

インボイス制度開始後も免税事業者が円滑な取引を行うためには、消費税課税事業者選択届出書を提出して課税事業者となり、さらにインボイス発行事業者となることです。ただし、課税事業者となった場合、年間の売上高が1,000万円以下であっても消費税の申告義務が生じますので、今後の影響を考えて慎重に検討しなければいけません。

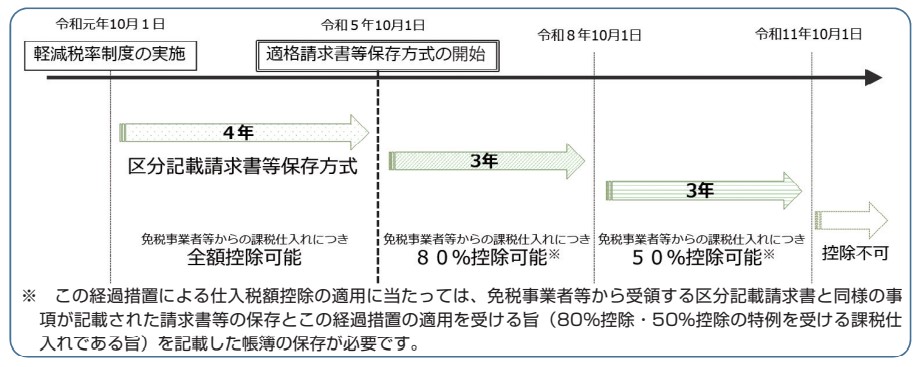

3.免税事業者等からの課税仕入れに係る経過措置とは?

インボイス制度の導入後は、免税事業者や消費者などインボイス発行業者以外の者から行った課税仕入れは、原則ととして仕入税額控除を行うことができません。

ただしインボイス制度開始後6年間は、免税事業者からの課税仕入れについても、仕入控除相当額の一定割合を仕入税額として控除することができる経過措置が設けられています。

この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

① 帳簿

区分記載請求書等保存方式の記載事項に加え、例えば、「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。具体的には、次の事項となります。

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 対価の額

② 請求書等

区分記載請求書等と同様の記載事項が必要となります。具体的には、次の事項となります。

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 請求書受領者の氏名又は名称

4.インボイス登録申請のスケジュール

令和5年10月の制度開始と同時にインボイス制度を導入するのであれば、適格請求書発行事業者の登録申請を令和5年3月31日までに提出する必要があります。申請期限前は手続きが混みあうことが予想されますので、前もって手続きをしておくことをおすすめします。

インボイス制度は課税事業者だけでなく、免税事業者にも大きな影響を与えることになりますが、適格請求書発行事業者になるかならないかは企業・個人事業主の判断に委ねられるため、入念に検討して判断しましょう。

また請求書の作成方法が変わることにより記載内容が増え、インボイスのチェックにも時間がかかることが想定されるため、経理業務にとっては業務の負担増加が懸念されます。

そしてインボイス制度に対応した販売管理や経理システムの導入またはアップデートなどが必要となるため、既存システムの見直しも行わなければいけません。

インボイス制度を理解してスムーズに制度導入ができるよう計画的に事前準備を進めましょう。

野田公認会計士事務所は、 認定経営革新等支援機関です。

税務または経営支援に関するご相談や新型コロナ関連制度の申請に必要な書類作成、事業計画書・資金繰り表策定のご相談を受け付けております。お気軽にお問い合わせフォームよりご相談ください。