事業復活支援金とは、新型コロナウイルス感染症により多大な影響を受け、売上が大きく減少している中小法人等及びフリーランスを含む個人事業者に対し、事業の継続及び立て直しの取組を支援するために、最大250万円(個人事業主は最大50万円)を給付する制度です。

事業復活支援金の受給要件は、月次支援金より緩和されています。

・月次支援金・・・休業又は時短要請等の協力金支給対象事業者は、給付対象外 ✕

・事業復活支援金・・・時短要請等の協力金支給対象事業者は、給付対象 〇

ただし、給付額算定の際、対象月中に受給する協力金を月間収入(売上)に含める必要がありますのでご留意ください。

1.給付対象について

給付対象は、以下(1)と(2)の要件をいずれも満たしている中堅・中小法人、個人事業主です。

(1)2019年以前から事業を行っており、基準期間(※1)をその期間内に含む年のうちいずれかの年及び

対象期間(※2)において売上を得ており、今後も事業の継続及び立て直しのための取組を実施する

意思があること。

(2)新型コロナウイルス感染拡大や長期化に伴う需要の減少又は供給の制約により大きな影響を受け、

自らの事業判断によらず、対象月(※3)の売上が基準期間の同月と比較して50%以上減少又は

30%以上50%未満減少した月が存在すること。

※1 基準期間 :「2018年11月から2019年3月」まで、「2019年11月から2020年3月」まで又は「2020年11月から2021年3月」までの期間のうち、申請者が選択するいずれかの期間

※2 対象期間 :2021年11月から2022年3月までの期間

※3 対象月 :対象期間のいずれかの月であって、基準期間の同じ月と比較して、月間の個人事業収入が30%以上減少した月として、申請を行う日の属する月の前月までの中から申請者が選択するひと月

法人については、2022年1月1日時点において、次の(1)又は(2)のうちいずれかを満たす必要があります。

(1) 資本金の額又は出資の総額が10億円未満

(2) 資本金の額又は出資総額が定められていない場合は、常時使用する従業員の数が2,000人以下

✔ 需要の減少または供給の制約による影響とは?

新型コロナウイルス感染拡大や長期化に伴う需要の減少又は供給の制約 により大きな影響を受けたことについて、どのような影響が支給要件に該当するのでしょうか。

需要の減少は、次の①~⑥になります。

① 国や地方自治体による、自社への休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請に

伴う、自らの財・サービスの個人消費の機会の減少

例)自治体による三密回避要請を受けて、客席の間隔を広げ回転率が減少したことによる売上減少

② 国や地方自治体による要請以外で、コロナ禍を理由として顧客・取引先が行う休業・時短営業やイベント

等の 延期・中止に伴う、自らの財・サービスの個人消費の機会の減少

例)出演予定のイベントが、緊急事態宣言やまん延防止等重点措置の対象地域ではないものの、主催者判断で中止となったこと

による売上減少

③ 消費者の外出・移動の自粛や、新しい生活様式への移行に伴う、自らの財・サービスの個人需要の減少

例)コロナ禍を理由に店舗立地地域の人流往来が減少し、来店者数が減少したことによる売上減少

④ 海外の都市封鎖その他のコロナ関連規制に伴う、自らの財・サービスの海外現地需要の減少

例)海外の現地規制により、現地販売イベントが中止となったことによる売上減少

⑤ コロナ関連の渡航制限等による海外渡航者や訪日渡航者の減少に伴う、自らの財・サービスの個人消費

機会の減少

例)政府の水際対策により、主要な客層である訪日渡航者が減少したことによる売上減少

⑥ 顧客・取引先※が①~⑤又は以下⑦~⑨のいずれかの影響を受けたことに伴う、自らの財・サービスへの

発注の減少 ※ 顧客・取引先には他社を介在した間接的な顧客・取引先を含む

例)卸先の飲食店が、自治体の休業・時短営業要請を受けて営業時間を短縮し、卸売需要が減少したこと による売上減少(①)

供給の制約による影響は、次の⑦~⑨になります。

⑦ コロナ禍を理由とした供給減少や流通制限に伴う、自らの財・サービスの提供に業務上不可欠な財・

サービスの調達難

例)コロナ禍を理由に船舶・港湾等の稼働低下・国際的な物流の滞留が生じ、自社の商品製造において業務上不可欠な部素材が

調達できないために、商品の製造数が減少したことによる売上減少

⑧ 国や地方自治体による休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請に伴う、

自らの財・サービスの提供に業務上不可欠な取引や商談機会の制約

例)自社の商品開発に業務上不可欠な部素材の調達について商談・交渉予定であったBtoBの展示会が、自治体の要請を受けて

中止になったことにより、商品製造に支障を来したことによる売上減少

⑨ 国や地方自治体による就業に関するコロナ対策の要請に伴う、自らの財・サービスの提供に業務上

不可欠な就業者の就業制約

例)自治体の指示によるコロナ禍の就業規制により、就業人数の制約を受け、自社の商品製造のために必要な人数を確保

できず、商品の製造数が減少したことによる売上減少

2.給付対象外について

✔ 給付対象外にご注意ください!

以下の①~⑤までのいずれかに該当する場合は、本支援金の給付対象外となります。

① 対象月の売上が30%以上減少していても、以下のようにコロナ禍の影響を受けていない場合。

※作為的に売上を減少させるなどの行為により売上が減少した場合は、給付対象外です。

することにより、算定上の売上が減少している場合

・ 売上計上基準の変更や顧客との取引時期の調整により売上が減少している場合

・ 要請等に基づかない自主的な休業や営業時間の短縮、商材の変更、法人成り又は事業承継の直後

などで単に営業日数が少ないこと等により売上が減少している場合

② 事業復活支援金の給付通知を受け取った方

③ 持続化給付金、家賃支援金、一時支援金又は月次支援金で不正受給を行った者

④ 公共法人、風営法上の性風俗関連特殊営業として届出義務のある者、政治団体、宗教法人

⑤ その他、事業復活支援金の趣旨・目的に照らして適当でないと判断される場合は不給付となる可能性が

あります。

本給付金の申請にあたっては、宣誓・同意書の提出が必要です。虚偽申請や同意事項に違反があった場合は、直ちに給付金の辞退または返還が求められます。

また不正受給と判断された場合は、申請者の氏名等の公表や不正内容によっては、申請者を告訴・告発するなど厳しい措置が講じらせます。

3.給付額について

給付額は、以下の計算式で算出します。

※1 以下のいずれかの期間における5ヶ月間の合計売上。

・2018年11月~2019年3月

・2019年11月~2020年3月

・2020年11月~2021年3月

✔ 給付上限額は?

給付上限額は、中小法人等・個人事業者と売上の減少率によって異なります。

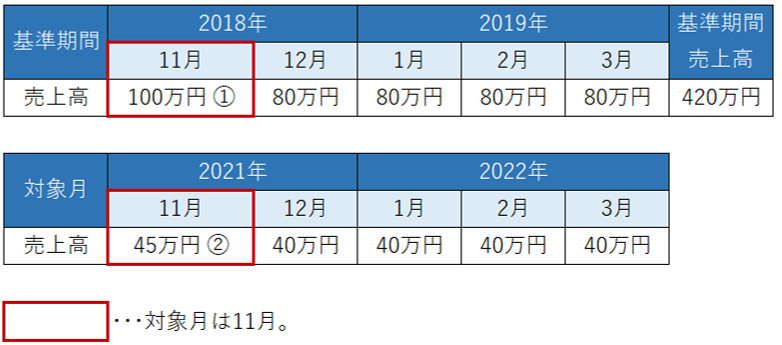

✔ 給付額の算定例 ①(個人事業主 ※青色申告の場合)

< 対象月の月間売上減少率 計算式 >

基準月の月間売上額① ― 対象月の月間売上額② = 対象月の月間売上減少額③

対象月の月間売上減少額③ ÷ 基準月の月間売上額① × 100 = 対象月の月間売上減少率

※ 月間売上減少率が30%未満の場合は、給付対象外です。

2018年11月売上に比べて、2021年11月の売上が55%減少しているため給付対象となります。

給付額算出式に当てはめると、

※ 個人事業者の売上減少率50%以上の給付上限額は50万円のため、給付額は50万円となります。

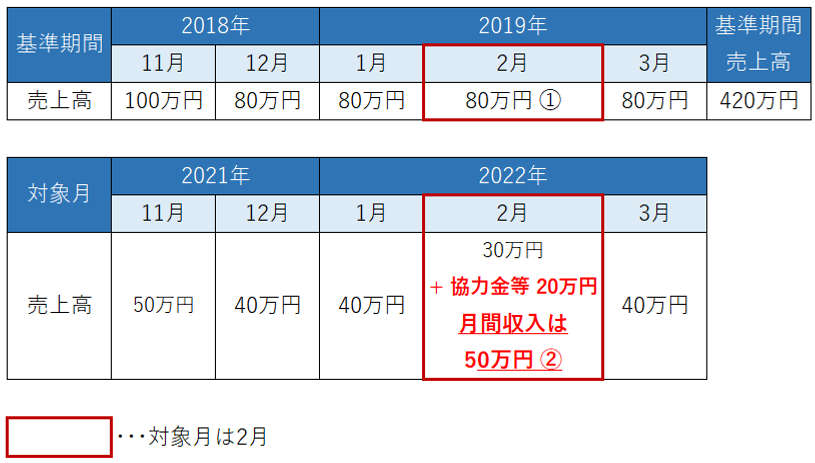

✔ 給付額の算定例 ②(個人事業主 ※青色申告 / 時短要請に応じている方の場合)

< 時短要請に応じ、協力金等を2022年 2月に受給した場合 >

2019年 2月売上に比べ、2022年2月の協力金を含む売上が37%減少しているため給付対象となります。

給付額算出式に当てはめると、

※ 個人事業者の売上減少率30%以上50%未満の給付上限額は30万円のため、給付額は30万円となります。

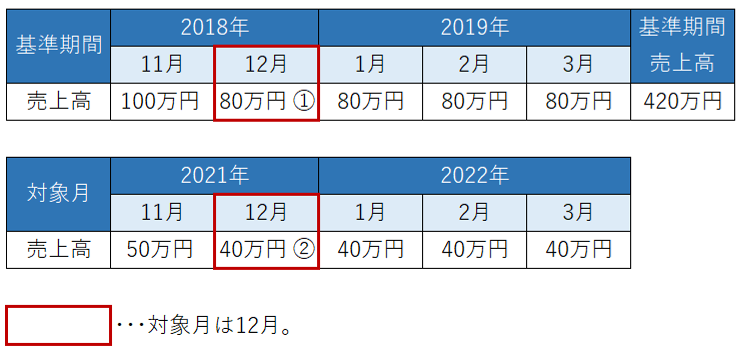

✔ 給付額の算定例 ③(中小法人※年間事業年収 1億円以下の場合)

2018年12月売上に比べて、2021年12月の売上が50%減少しているため給付対象となります。

給付額算出式に当てはめると、

※ 中小法人の売上減少率50%以上の給付上限額は100万円( 年間の事業収入1億円以下 )のため、

給付額は100万円となります。

給付額の算定にあたっては、事業収入として国又は地方公共団体による新型コロナウイルス感染症対策の支援施策により得た給付金、補助金、助成金等が含まれる場合は、算定上その額を除きます。

算定上控除する給付金等としては、例えば以下が挙げられます。

• 持続化給付金

• 家賃支援給付金

• 一時支援金

• 月次支援金

• J-LODlive補助金等

• 地方公共団体による休業や営業時間短縮の要請等(「時短要請等」)に応じた者への協力金等

4.申請について

✔ 申請期間について

申請期間:2022年1月31日(月)15時 ~ 2022年6月17日(金)まで延長

✔ 特例申請の受付について

特例申請の開始は、2月18日(金)です。

※ 特例(証拠書類等及び給付額の算定等に関する特例)については、次の①~⑨があります。

① 証拠書類等に関する特例

・ (個人)確定申告義務がない場合は、確定申告書を住民税の申告書類の控えで代替可能。

・ (法人)確定申告書が合理的な理由で提出できない場合は、確定申告書を税理士の署名がある事業収入を証明する書類で代替可能

② 季節性収入特例

• 月当たりの事業収入の変動が大きい中小法人・個人事業者等

⇒ 給付額=基準期間のうち連続する3か月の月間事業収入の合計ー 2021年11月~2022年3月のうち連続する同じ3か月の月間事業収入の合計

③ 合併特例

• 2021年の11月から対象月の間に、合併を行った中小法人等

⇒ 給付額=合併前の各法人の基準期間の月間事業収入の合計ー 合併後の法人の対象月の月間事業収入×5

➃ 事業承継特例

• 2021年の11月から対象月の間に、事業の承継を受けた個人事業者等

⇒ 給付額=事業を行っていた者の基準期間の事業収入の合計ー 事業の承継を受けた者の対象月の月間事業収入×5

⑤ 法人成り特例

• 2021年の11月から対象月の間に、個人事業者から法人化した者

⇒ 給付額=法人化前の基準期間の事業収入の合計ー 法人化後の対象月の月間事業収入×5

⑥ 新規開業特例

• 2019年又は2020年に開業した中小法人等・個人事業者等

⇒ 給付額=開業年の月平均の事業収入 ×2+開業年翌年の1~3月の月間事業収入の合計ー 対象月の月間事業収入×5

• 2021年1月~10月の間に開業した中小法人等・個人事業者等

⇒ 給付額=開業日の属する月から2021年10月までの月平均の事業収入×5ー 対象月の月間事業収入×5

⑦ 連結納税特例

• 連結納税を行っている中小法人等 ⇒ それぞれの法人が給付要件を満たす場合、各法人ごとに給付申請を行うことができ、

確定申告書の控えについては、連結法人税の個別帰属額等の届出書で代替可能

⑧ 罹災特例

• 2018年又は2019年の罹災を証明する罹災証明書等を有する中小法人等・個人事業者等

⇒ 給付額=罹災した年の前年の1~3、11,12月の事業収入の合計ー 2021年対象月の月間事業収入×5

⑨ NPO法人・公益法人等特例

• 特定非営利活動法人及び公益法人等

⇒ 確定申告書の控えなどについて各種書類で代替可能

• 寄付金等を主な収入源とする特定非営利活動法人

⇒ 追加の書類の提出により寄付金等を収入に含めて給付額を算定可能

✔ 申請方法について

事業復活支援金WEBサイトから申請します。

パソコンやスマートフォンの操作が困難な方向けに申請サポート会場が開設されていますのでご利用下さい。

開設会場の一覧はこちらをご覧ください。(※ ご利用には事前の「来訪予約」が必要です)

一時支援金または月次支援金を既に受給された方は、同支援金のIDで事業復活支援金の申請ができます。

※ 原則として、申請は1回限りです。

✔ 主な必要書類について

① 確定申告書 ※詳しくは、事業復活支援金の概要についての申請要領にてご確認ください。

【法人】2019年11月、2020年11月及び選択する基準期間※1を全て含む確定申告書

【個人】2019年、2020年及び選択する基準期間※1を全て含む確定申告書

※1 基準期間は①2018年11月~2019年3月、②2019年11月~2020年3月、③2020年11月~2021年3月のうち、基準月を含む期間

② 対象月の売上に係る帳簿

③ 履歴事項全部証明書(法人)、本人確認書類(個人)

④ 通帳

⑤ 宣誓・同意書

2018年11月から対象月までの、確定申告書類の裏付けとなる請求書や領収書等の全ての「帳簿書類および通帳」を7年間保存する必要があります。

※申請時の提出は不要ですが、申請後に提出を求める場合があります。

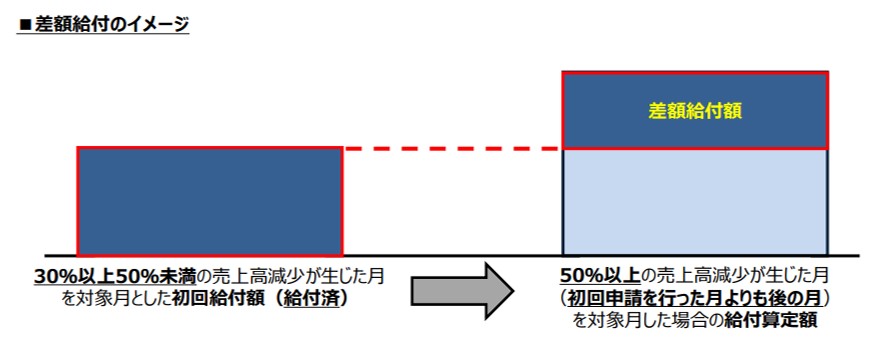

5.差額給付申請について

2022年3月までを見通し、申請は1回限りが原則ですが、30%以上50%未満の売上高減少で事業復活支援金の給付を受けた方が、申請を行った月より後の対象期間内の月で、新型コロナウイルス感染症の影響を受けて、申請時には予見できなかった50%以上の売上高減少が生じ、給付算定額がより高くなる方に対して、差額分を給付する追加申請を可能とする予定です。

なお、追加申請の受付開始は、初回申請の方の申請受付終了後(2022年5月31日以降)になる予定です。

事業復活支援金の詳細について(中小企業庁長官官房総務課)抜粋

6.事前確認について

一時支援金または月次支援金を既に受給された方は、事業復活支援金申請のための事前確認を省略できます。(※例外あり。個人事業から法人になった場合などは再度、事前確認必要になります。)

また一時支援金あるいは月次支援金を受給していないが、継続支援関係に当たる登録確認機関がある方は、電話で事前確認を受けることができ、確認内容を一部簡略化することができます。

✔ 継続支援関係とは?

継続支援関係とは、例えば登録確認機関の税理士/税理士法人、公認会計士/監査法人、行政書士/行政書士法人等と申請希望者が顧問契約を締結しており、過去1年以上の顧問契約を継続しているか、または、今後も含め契約期間が1年以上の場合、継続支援関係があると判断されます。

また上記以外でも、申請希望者が登録確認機関の商工会、農業協同組合、商店街振興組合等の会員や組合員である場合も継続支援関係の定義に含まれます。

※詳しくは、事業復活支援金の概要についての申請要領にてご確認ください。

✔ 登録確認機関とは?

事前確認を行う機関としての登録を認めた以下の機関のことです。

(1)認定経営革新等支援機関

⚫ 中小企業等経営強化法に基づき認定を受けた税理士、中小企業診断士、行政書士など

(2)認定経営革新等支援機関に準ずる機関

⚫ 商工会/商工会連合会

⚫ 商工会議所

⚫ 中小企業団体中央会

⚫ 農業協同組合/農業協同組合連合会

⚫ 漁業協同組合/漁業協同組合連合会

⚫ 生活衛生同業組合/都道府県生活衛生営業指導センター

⚫ 商店街振興組合/商店街振興組合連合会

⚫ 預金取扱金融機関

(3)上記を除く機関又は資格を有する者等

⚫ 税理士/税理士法人

⚫ 中小企業診断士

⚫ 公認会計士/監査法人

⚫ 青色申告会連合会/青色申告会

⚫ 行政書士/行政書士法人

7.本支援金に関するお問合せ先

✔ 事業復活支援金事務局 相談窓口

【申請者専用】

⚫ TEL:0120-789-140

⚫ IP電話等からのお問い合わせ先:03-6834-7593(通話料がかかります)

※いずれの相談窓口も受付時間は、8時30分~19時00分(土日、祝日含む全日対応)

※携帯電話からでもフリーダイヤルにお電話していただくことができます。

※お問い合わせの際は、電話番号をよくお確かめのうえ、お掛け間違いのないようにお願い申し上げます。

当事務所は、 認定経営革新等支援機関です。

新型コロナ関連制度の申請に必要な書類作成や事業計画書・資金繰り表策定のご相談を受け付けております。お気軽にお問い合わせフォームよりご相談ください。